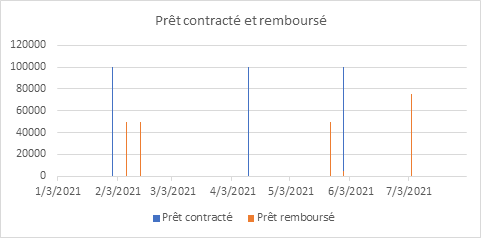

Un peu plus de la moitié des répondants (10 des 18 répondants) ont jusqu’à maintenant pris des prêts, y compris Mohammad. Il est intéressant de noter que 8 des répondants ont contracté des prêts sous forme de stocks auprès de fournisseurs pour être payés plus tard, tandis que seulement 2 ont contracté des prêts à d’autres endroits (un auprès de la famille et l’autre auprès d’un autre commerçant local). Cela montre que le financement de la chaîne d’approvisionnement est maintenu pendant la pandémie et que peu d’alternatives informelles sont apparues. Aucun autre prêt n’a été contracté auprès d’institutions comme les banques, les institutions de microfinance, l’argent mobile, etc. Quel type de prêt ce groupe de commerçants avait l’habitude de contracter avant le COVID-19, c’est quelque chose que nous voulons explorer dans une enquête spéciale.